近10年,紫光股份营收增长6倍,净利润增长16倍,新华三并表后为其贡献了2/3营收、九成利润。

紫光股份于2016年以166亿元收购新华三51%股权,2023年5月计划以35亿美元收购剩余49%股权,并定增募资120亿元。今年5月,紫光股份将收购的股权比例从49%降至30%,且终止定增计划,变更为通过贷款筹集百亿元,以现金方式更快完成收购,避免因定增稀释紫光集团对紫光股份及新华三的控制权。

本次收购中,新华三的估值对应15倍净利润,远低于同行均值。不过,此番收购亦存隐忧:一是拟出让股权的惠普方面并未给出业绩承诺,预计收购完成后,紫光股份商誉账面价值将超过260亿元;二是新华三2023年营收增速不力,且净利润下滑,未来3年能否实现预测的连续双位数增长,也存在不确定性。

来源:新财富杂志(ID:xcfplus)

作者:鲍有斌

开年以来,百亿级别的并购大项目接连不断,这一次的主角是600亿元市值巨头紫光股份(000938),和它已持股51%的核心子公司新华三。新华三剩余49%股权目前由惠普企业(Hewlett Packard Enterprise Company)间接持有。

2024年5月,紫光股份发布相关公告,宣布拟现金收购新华三30%股权,资金来源包括自有资金及银行贷款,交易作价21.43亿美元(约合153亿元),交割日期不晚于2024年8月末,并可宽限至10月末。收购完成后,紫光股份对新华三的持股比例将上升至81%。

作为本轮AI浪潮的核心受益标的,新华三深度布局“云—网—安—算—存—端”全产业链,在中国以太网交换机、企业网路由器、X86服务器、企业级WLAN、IT统一运维软件、网络管理软件、存储市场等ICT基础设施市场的占有率位居前列。

对于这样一块优质资产,惠普企业何以愿意脱手,且交易价格明显低于可比公司估值?收购方案本身为何没有常见的业绩承诺?

收购方案发布后,从各方交易动机、交易安排、交易对价,到对紫光股份乃至紫光集团、出让方惠普企业的影响,包括新华三剩余19%股权的可能归属,都迅即成为市场关注焦点。

01

2016年首次收购51%股权

新华三成立后多次易主,先后经历过华为、3Com、惠普和紫光四个时代。

而紫光股份最初收购新华三股权,要追溯到2015年。

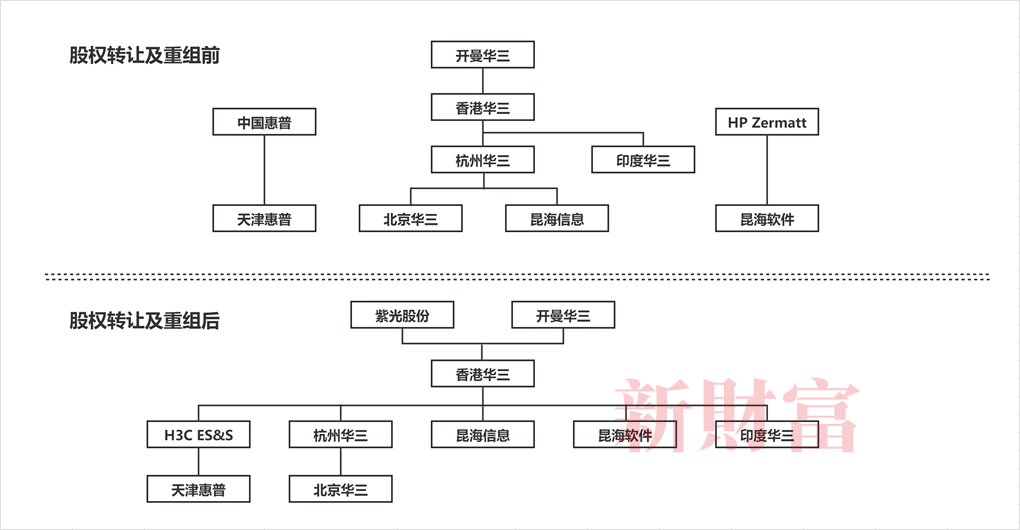

2015年5月,紫光股份公告,拟收购惠普企业所持的香港华三51%股权,交易标的包括香港华三现有业务及其将承接的中国惠普服务器及存储产品销售、相关技术服务的业务及资产(被称为“EG资产组”),最终,香港华三和EG资产组重组成新华三集团(图1)。

图1:新华三重组前后持有的资产

资料来源:紫光股份公告

“新华三资产组合”的评估价值为各实体评估价值的总和,并扣减预计支付交割成本,约为425亿元,其中,香港华三51%股权对应217亿元。此外,作为香港华三股东的开曼华三,会在交割前提取香港华三部分余量现金,新华三51%股权将以不超过31亿美元(合192亿元人民币)作为成交价。

根据中德证券当时出具的报告,192亿元收购价对应新华三的市盈率分别为16.57倍(2014年调整后)、20.42倍(2015年预测)以及14.95倍(2016年至2018年的3年平均),远远低于3家可比公司浪潮信息(000977)、星网锐捷(002396)和华胜天成(600410)2014年末市盈率的平均值(78倍),这笔交易非常划算。

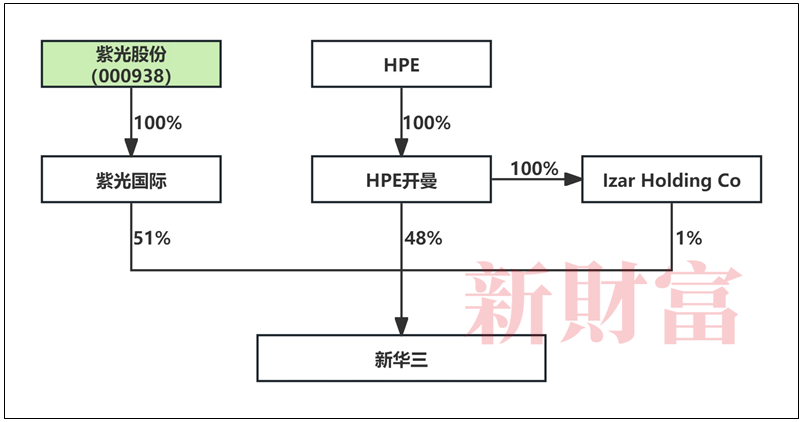

一年后,即2016年5月,紫光股份于香港注册成立的全资子公司紫光国际信息技术有限公司(简称“紫光国际”)完成对新华三51%控股权的收购,新华三成为紫光股份的控股公司。紫光股份2016年报披露,该交易实际对价为166.61亿元,和此前192亿元作价甚至有约15%的折扣。

交易完成后,惠普企业通过其全资子公司H3C Holdings Limited(简称“HPE开曼”)和HPE开曼的全资子公司Izar Holding Co,分别持有新华三48%和1%的股权(图2)。

图2:紫光国际和HPE开曼各持有新华三51%、49%股权

资料来源:新财富根据紫光股份公告整理

02

再次收购,标的股权从49%降至30%

根据约定,2019年5月至2022年4月,HPE开曼可向紫光国际或紫光股份出售其持有的新华三全部或者部分股权。这一期限后被延长至2022年12月31日。

而直到2023年1月,紫光股份公告称,HPE开曼将向紫光国际出售新华三49%股权,出售价按照2022年4月30日前12个月新华三扣除非经常性损益后的税后利润的15倍估值,这与紫光股份此前收购新华三51%股权时双方约定的后续交易价格一致,支付则可用现金或紫光股份的股票。

2023年5月,紫光股份披露重大资产重组方案,紫光国际拟向HPE开曼等实体合计支付35亿美元(合247亿元人民币),购买新华三49%股权,对应新华三总估值为71.43亿美元(合504亿元人民币)。同时,紫光股份将定增募资不超过120亿元。

不过,当年9月,紫光股份终止收购新华三,声称待定增完成后,再推进交易。

2024年5月,这一交易有了新的进展。紫光股份宣布,收购新华三30%股权,交易作价21.43亿美元(约合153亿元)。交易完成后,紫光股份将持有新华三81%股份,前后收购总成本合计约320亿元。此前各方约定交易可用紫光股份的股票,至此明确为现金交易。

与可比公司浪潮信息、中科曙光(603019)和星网锐捷的市盈率(2023年12月31日市值/2023年度净利润)平均值28倍、中值27.4倍相比,新华三仍以15倍估值定价,较为厚道。截至2024年5月31日,紫光股份市盈率(静态)约为30倍,是新华三估值的两倍左右。

根据约定,紫光国际放弃剩余新华三19%股权的优先购买权。惠普方面在紫光国际收购新华三30%股权交割后的16个月内,可与第三方买家达成出售19%股权的交易。若在此期间,交易未完成,则紫光国际可选择购买这19%股权。19%股权的交易价也已锁定为13.57亿美元,加上30%股权作价21.43亿美元,合计35亿美元,与2023年5月收购方案中的价格完全一致。

根据这一安排,如果紫光股份最终要完成对新华三全部股权的收购,则需经过3次交易,历时或超过10年,总代价约为418亿元。

03

紫光股份收入10年增6倍,新华三并表后贡献2/3营收、九成利润

不过紧接着,新的窗户又打开了,乌克兰难以招架俄罗斯新一波攻势,有可能出现溃败,若是乌克兰迟迟无法扭转局势,接下来的三场会议,有可能让俄乌军事出现明显缓和。

新华三是紫光股份利润的主要来源,应是紫光股份继续增持的重要原因。

1999年3月,清华大学所属紫光集团将核心业务部门的经营资产作价,北方工业公司、电子器件工业总公司、冶金工业部钢铁研究总院、北京密云县工业开发区总公司等机构以现金出资,共同设立紫光股份,其当年11月挂牌深交所。

紫光股份多年保持在微利状态,并在2001年和2005年遭遇过亏损。2015年,紫光股份营收为133.5亿元,主营业务IT分销收入120.4亿元,占比超过90%,但该业务的毛利率只有3.33%,综合毛利率为4.53%,归母净利润为1.26亿元。

2012年至2014年,紫光股份净利率均只有1.5%左右。要实现业绩突破,原有资产很难发力,收购是条出路。

与此同时,惠普企业也在为其全资持有的华三寻找买家。2012至2014年,华三实现收入102亿元、111亿元和126亿元,净利润40.3亿元、46.6亿元和49.1亿元,净利润率约40%、42%和39%,远远高过紫光股份。

2015年5月,惠普和紫光集团就收购新华三股权交易达成协议。

2016年,紫光股份并表新华三,新增网络设备、服务器、存储产品、安全产品等IT基础构架业务,业绩改善立竿见影,当年实现营收277亿元,归母净利润8.15亿元,较2014年分别增长148%、277%。

2023年,紫光股份实现营收773亿元、归母净利润21亿元,与2014年相比,10年分别增长6倍、16倍,通过并购实现了跨越式增长。

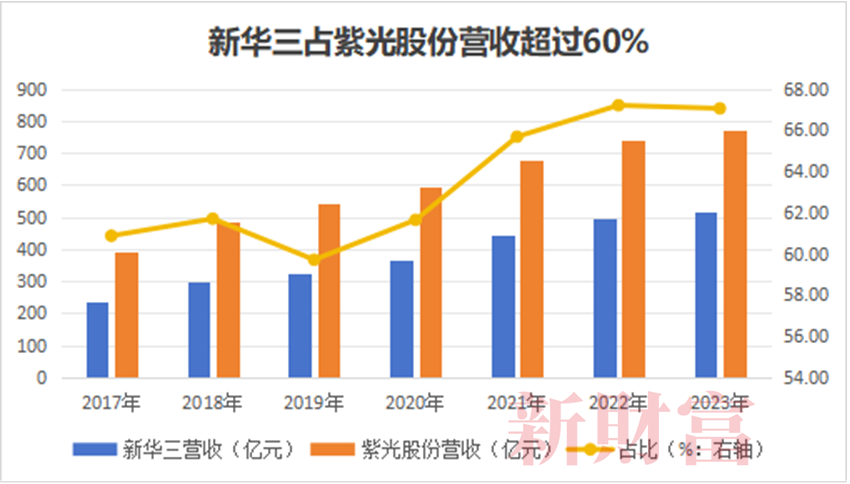

图3:新华三贡献紫光股份2/3营收

数据来源:新财富根据公开资料、Wind等整理计算

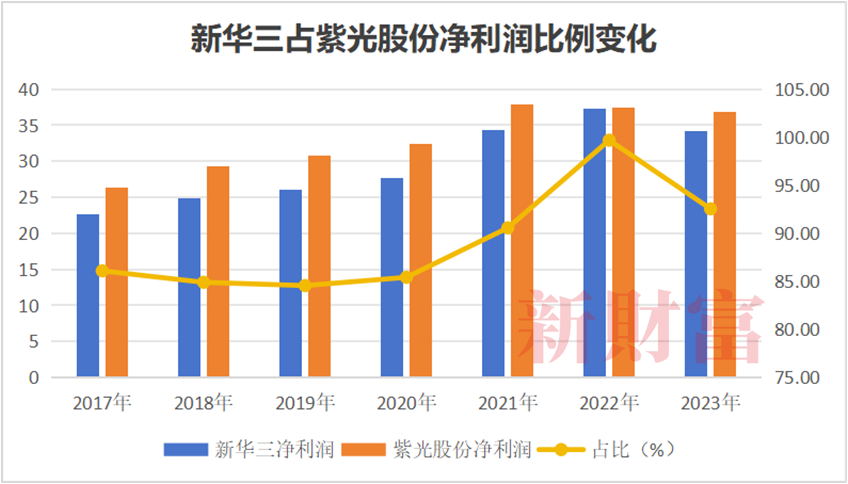

2017年至2023年,新华三营收一直占紫光股份的60%以上,且贡献更高毛利(图3)。2023年,紫光股份两大业务板块中,以新华三为主的ICT基础设施及服务板块的毛利率为25.58%,毛利润为131.7亿元;而IT产品分销与供应链服务的毛利率仅为6.4%,毛利润为18.6亿元。

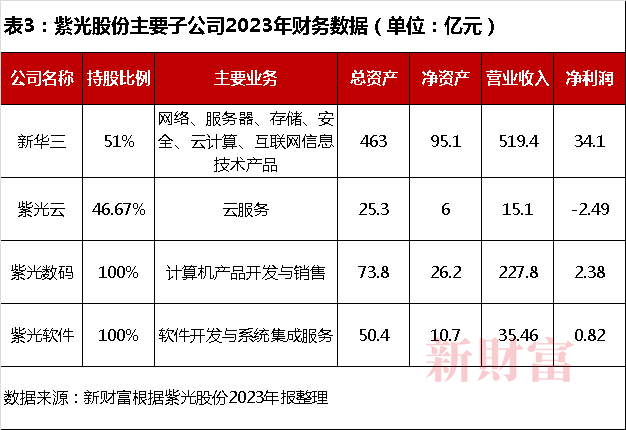

2023年末,新华三总资产为463亿元,营收为519亿元,净利润为34.1亿元,分别占紫光股份对应指标的53%、67%、93%,即新华三以占紫光股份一半的资产,贡献其2/3的收入,以及超过九成净利润。

据新财富统计,2017年至2023年,紫光股份合并报表的净利润合计为231亿元,新华三净利润合计为207亿元,占比约为九成,2022年更占到99.7%(图4)。

图4:新华三贡献紫光股份约九成净利润

数据来源:新财富根据公开资料、Wind等整理计算

不过,如果具体到上市公司的归母净利润,则新华三剩余49%股权所对应的净利润都不包括在内,若紫光股份进一步收购30%股权,则将增厚约10亿元归母净利润。

2022年,紫光股份净利润增速大幅回落到0.5%,2023年下滑2.5%,紫光股份表示,继续增持新华三30%股权,将进一步增强主营业务的盈利能力,发挥协同效应,优化整体业务布局。

04

定增募资调整为贷款筹资,股价累计涨约8倍

大规模收购中,交易资金的筹措也是关键一环。

2014年,紫光股份营收111.5亿元,归母净利润1.26亿元,年末总资产不到47亿元。同期,华三营收约为126亿元,净利润为49亿元,总资产为146亿元,资产及利润规模均远超紫光股份。

这笔堪称“蛇吞象”的交易,考验着紫光股份的筹资能力。

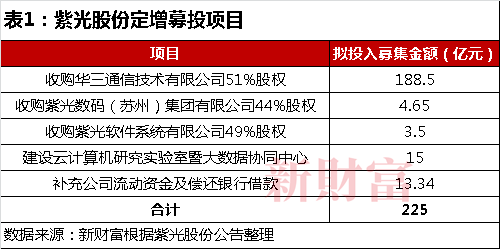

2015年5月,紫光股份公告,计划定增募资225亿元,其中188亿元用于收购新华三股权(表1)。

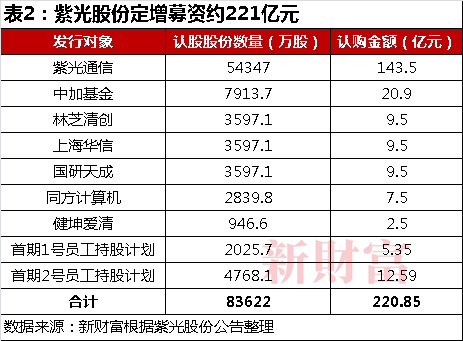

2016年5月,紫光股份定增募资落定。从出资方来看,紫光集团占大头,其全资持有的紫光通信领投143.5亿元,中加基金、林芝清创、上海华信和国研天成等也入局,两个员工持股计划也出资约18亿元,合计募资220.84亿元,认购价格约为26.41元/股(表2)。

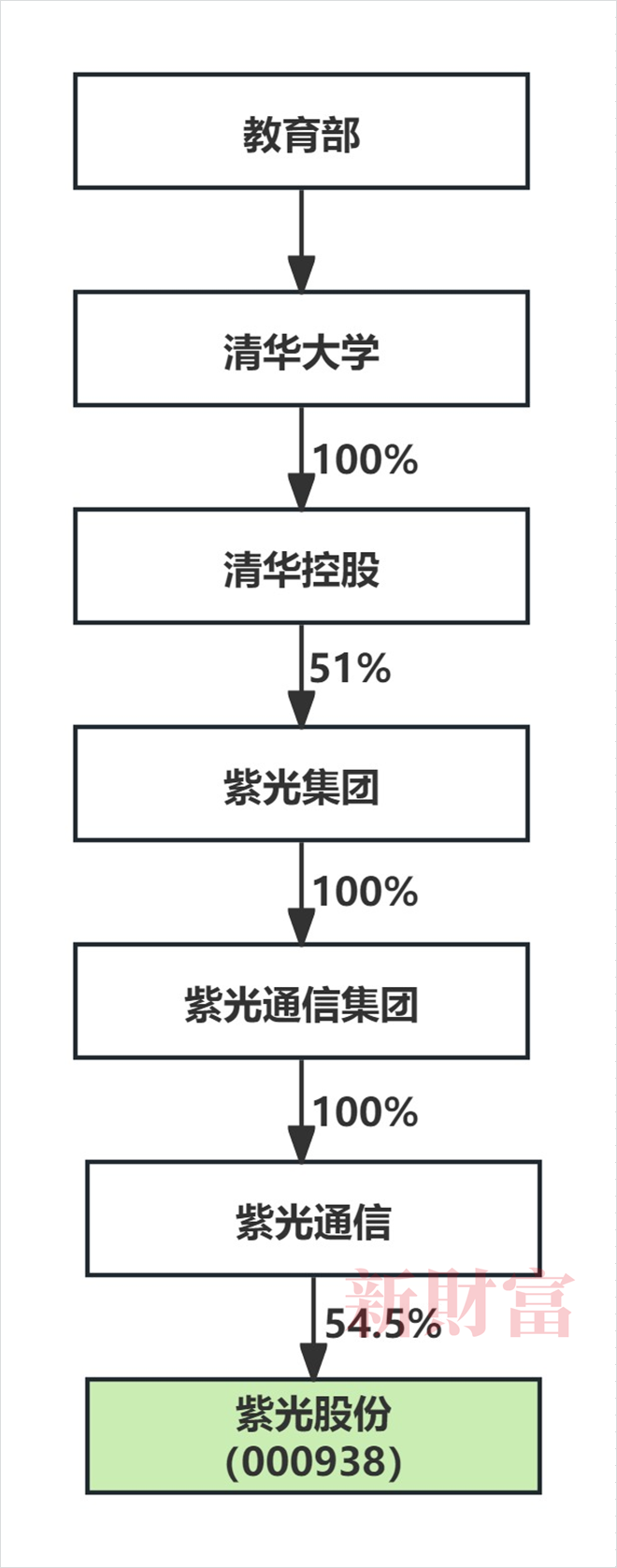

定增完成后,紫光通信持有的紫光股份股权上升至54.5%,为直接控股股东(图5)。中加基金持股7.59%,其余股东低于5%。再往上穿透,清华控股持有紫光集团51%股权,此外,其还是林芝清创、同方计算机、紫光卓远等多个紫光股份股东的实际控制人,由此直接加间接控制紫光股份超过64.5%的股权。

图5:通过定增,紫光集团所持紫光股份的股权大幅提升

资料来源:紫光股份公告

这批定增发行的股份锁定期为36个月,2017年、2018年,紫光股份实施两次10股转增4股,总股本增加96%。至解禁前1个交易日(2019年4月30日),紫光股份的股价约为39元/股,参与定增投资者的收益率约189%(39*1.96/26.41-1),持股3年,该收益率也是相当丰厚。

新华三作为细分市场龙头,大幅提升了紫光股份的盈利能力,并对于推动其股价上涨,功不可没。

不仅是参与定增的紫光集团等大股东受益,中小股东也同获成长。A股计算机板块上市企业超过350家,至2024年6月5日收市,紫光股份总市值约为627亿元,在行业中高居第五。计算机板块公司上市至今的股价涨幅平均为292%,紫光股份以约8倍涨幅排在第31名。而和21亿元发行市值相比,紫光股份市值已增长近30倍。

上一轮定增并购颇有成效,紫光股份收购新华三剩余49%股权时,起初方案还是通过配套定增解决资金问题。

2022年末,紫光股份账上的货币资金达107亿元,但这与其拟收购新华三49%股权所需的253亿元,仍有较大差距。

2023年5月,紫光股份计划发行不超过7.15亿股,定增募资120亿元用于收购,其余资金通过贷款等筹集。10月,该定增方案通过股东大会表决,尚需深交所审核以及证监会同意注册方能实施,周期较长。

2024年5月,紫光股份向深交所撤回申请,终止该定增计划。同时,收购标的也从新华三49%股权调整至30%股权,所需资金从253亿元降为153亿元。

尽管至2024年一季度末,紫光股份账上的货币资金有132亿元,缺口不大,但紫光国际仍拟向银行申请不超过100亿元或等值美元借款,用于支付交易对价。其表示,收购计划改变是考虑到自身货币资金、可融资渠道等因素,为尽快达成交易和增强交易确定性。

05

收购完成ICT全产业链拼图,商誉或将超260亿元

紫光股份具有丰富的国际收购经验,所收购的资产也不止于新华三。

2015年9月,紫光股份抛出重磅收购消息,计划以约38亿美元入股美国老牌存储公司西部数据(WDC.O),持股15%,成为第一股东。该收购最终因需要经过美政府相关审查而终止。

2016年3月,紫光股份及子公司与西部数据共同出资,在南京成立紫光西部数据有限公司。企查查显示,紫光西数注册资本1.58亿美元,主要为企业级客户提供高价值存储解决方案。

2016年5月,紫光股份定增募资220亿元,除了收购新华三51%股权,还进一步增持紫光数码和紫光软件,实现全资持有。

2020年12月,紫光数据收购关联公司紫光长青持有的紫光云技术有限公司(简称“紫光云”)46.67%股权,并成为控股股东。

紫光股份通过外延并购、内部整合,逐步由最初以ICT分销为主,拓展成为以交换机、服务器、数字化解决方案为主的ICT全产业链公司,业务包括网络、5G、服务器、交换机、路由器(新华三),云平台(紫光云),软件开发(紫光软件),ICT分销(紫光数码),存储产品(紫光西数)等。

不过,其他资产的盈利质量远不能和新华三相提并论。2023年,紫光数码实现净利润2.38亿元,紫光软件实现净利润0.82亿元,紫光云则亏损2.49亿元(表3)。在可预期的将来,新华三仍将是紫光股份的利润担当。

大举收购让紫光股份商誉激增。2015年末,其商誉只有100万元左右,紫光股份2016年报披露,收购新华三股权增加了139.92亿元商誉,2016年末其总商誉增加至约140亿元,并维持至今。

新华三净资产为95亿元,本次收购采用收益法评估其股东全部权益价值为516.8亿元,增值率约444%,则紫光股份斥资153亿元收购其30%股权后,将再新增124亿元商誉,其总商誉由此将超过260亿元。这意味着,新华三后续的业绩表现将直接决定紫光股份的资产质量。

06

营收和利润能否实现乐观增长预期?

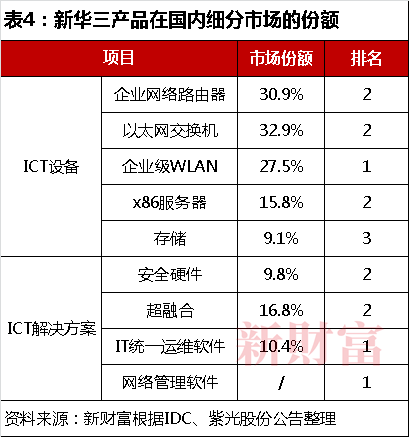

根据IDC统计数据,2023年,新华三在国内企业级WLAN、网络管理软件和IT统一运维软件市场的份额保持第一;以太网交换机、企业网路由器、x86服务器、安全硬件和超融合市场的份额保持第二;存储市场的份额保持第三。其中,以太网交换机、企业网路由器市场的份额均超过三成以上(表4)。

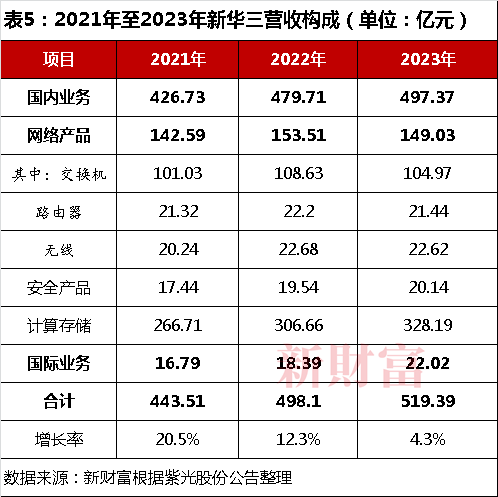

2023年,新华三的计算存储和交换机产品各自创收328亿元、105亿元,为主力板块。国内市场为新华三主场,贡献了96%营收(表5)。

近年,新华三营收增速持续放缓,2023年已回落到个位数,净利润则下滑8.6%。

重组方案对新华三的未来营收增长却十分乐观:预计其2024年至2026年计算存储业务营收从349亿元增加至458亿元;网络产品(交换机、路由器、无线)从172亿元增加至214亿元;安全产品从22.5亿元增加至29.7亿元;对国际业务的预期更是将从29.6亿元增加至100亿元以上。

以占营收比例最高的计算存储产品为例,重组方案中表示,该板块业绩增长有三大推动力:政府推动加速新基建,云、大数据、5G、人工智能越来越受关注,算力需求快速增加,国产化服务器、AI服务器、定制化服务器、液冷服务器迎来新机遇;未来两年,新华三将陆续发布下一代分布式和集中式存储产品,以分离式架构、软件差异化和异构硬件带来成本优势;IDC预计未来5年云智空间服务化趋势更为明显,市场复合增长率将在20%左右。

至于国际业务,新华三将通过现有各国渠道做深做强、加大新产品在国际市场的导入、拓展高端市场、拓展新OEM合作伙伴和完善分销市场策略,实现高速增长。

基于上述判断,新华三预计2024至2026年将实现营收573亿元、675亿元和802亿元,同比增速分别为10%、18%和19%,净利润为38亿元、46亿元和55亿元,同比增速分别为12%、20%和21%,增速均在双位数。

在2023年营收微弱增长、利润下滑的情形下,新华三想要实现这一乐观预期,与其少数股东惠普企业的赋能息息相关。

2023年8月,新华三与HPE签署新的长期战略销售协议,双方将继续合作,保持全球战略商业伙伴关系,助力新华三全面拓展海外市场。目前,新华三已在亚洲、欧洲、非洲、拉美等地设立17个海外分支机构,已具备全球化公司的雏形。

2023年,新华三国际业务收入为22亿元,占比约为4%。2026年,如果国际业务收入能如期达到100亿元,占比将提升至12%以上。但其如何实现这一跨越,也有待观察。

不可忽视的是,紫光股份两次收购新华三股权,惠普方均没有提供业绩承诺以及补偿方案。而惠普企业出售完新华三30%股权后,持股比例将降至19%,可以分享的收益也大幅降低,未来若全部出清股权,和新华三不再有股权关系,还有多少动力继续保持和紫光集团的商业合作关系?

07

新华三多番易主,惠普两次出售股权回血

紫光股份对新华三是志在必得,至于惠普为何愿意脱手新华三这一优质资产,或也有情非得已之处。

新华三在历史上多次易主,被华为、3Com、惠普和紫光股份先后控股。

2003年10月,华为独资设立华为3Com技术有限公司(简称“华为3Com”),在香港注册,运营则在杭州。当年11月,美国网络设备制造商3Com公司入股华为3Com,持股49%。

2006年1月,华为将华为3Com的2%股份转让给3Com,由3Com持股51%,实现控股。2007年3月,华为再将49%股权转让给3Com,公司也更名为杭州华三通信技术有限公司(简称“华三”),3Com全资持有华三。

3Com接手后,华三业绩没有根本改善,但其企业网业务位居国内前列。2009年11月,惠普宣布以27亿美元全资收购3Com,华三成为惠普全资公司。

2014年,惠普整体拆分为惠普公司(HP Inc.)和惠普企业(HPE)。惠普公司从事个人计算机和打印机业务,惠普企业从事企业服务器和数据存储设备、软件及服务软件业务。2015年11月,惠普企业(HPE.N)在纽交所上市。

因“斯诺登”事件,网络安全被各国重视,华三为外商独资公司,开展业务难度加大,惠普最终选中与紫光集团合作,后者既有国资背景,又有高校背景,方便华三开拓市场。

紫光股份想买,惠普企业要卖,双方一拍即合。

同花顺iFinD显示,2016财年,惠普企业实现净利润25亿美元,出售新华三51%股权回笼27亿美元,正好覆盖了当时全资收购3Com的成本,所持新华三剩余49%股权相当于净赚。

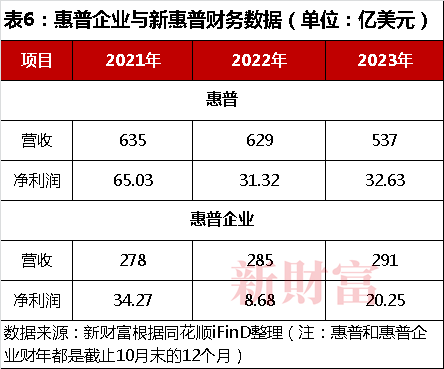

新惠普和惠普企业近年业绩均不振。2021财年至2023财年,惠普营收从625亿美元下降至537亿美元,减少约15%,净利润则从65亿元腰斩至32.63亿美元。而惠普企业营收略增,净利润也从34亿美元降至20亿美元,减少41%(表6)。

分拆前的2015财年,老惠普营收为1034亿美元,至2023财年,新惠普和惠普企业合并营收为828亿美元,下滑两成。

6月5日,惠普企业发布2024财年二季度财报,实现净利润3.14亿美元,下滑25%;出售新华三30%股权预计将获得21.43亿美元收益,有望大大改善其全年利润情况。

08

紫光集团重生,从国资控制到无实控人

紫光股份调整交易方案,或与紫光股份的控股股东紫光集团资产重整也有一定关系。

紫光集团前身是清华校办企业,成立于1993年,曾历经多轮校企改革和混改。2013年5月后,清华控股持股紫光集团比例降至51%,北京健坤持股49%。

2020年,紫光集团爆发严重债务危机。2021年7月,北京一中院裁定紫光集团司法重整。

2021年12月,智路资本和建广资产作为牵头方组成的“智路建广联合体”成为紫光集团重整战略投资人,支付600亿元现金用于清偿债务,还拿出紫光集团所持紫光股份、紫光国微(002049)、学大教育(000526)3家公司市值约230亿元的股票抵债。

其中,紫光集团通过紫光通信所持有的约5.28亿股紫光股份股票(占总股本的18.45%),以27.28元/股价格抵偿约144亿元债务。

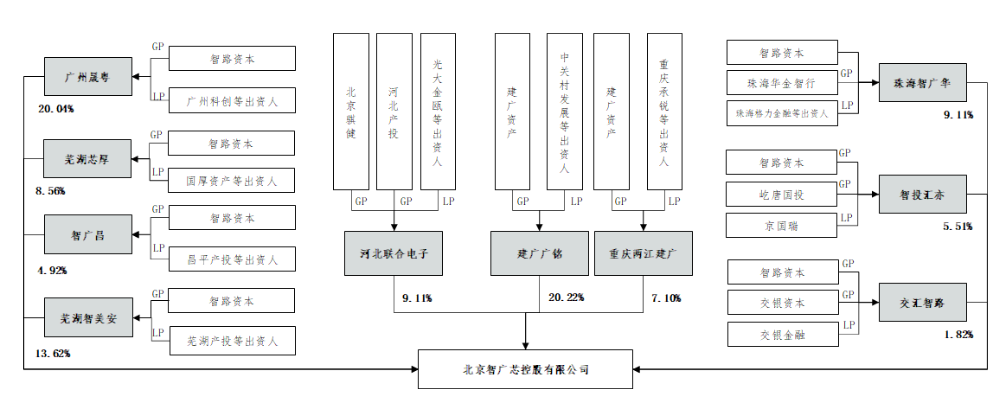

2022年7月,“智路建广联合体”设立的控股平台北京智广芯控股有限公司(简称“智广芯”)承接紫光集团的100%股权顺利完成交割。

图6:智广芯股权结构

资料来源:紫光股份2022年报

智广芯是包括国有资本在内的市场化、多元化持股平台,国有出资人涵盖广东国资、湖北国资、河北国资等多家主体,股权较为分散,无任何一方持股超过1/3(图6)。

智广芯现有董事7名,董事会作出决议时须经全体董事中2/3以上同意通过,任何一方提名的董事不超过3人,智广芯无控股股东,紫光股份因此也无实际控制人。

5月末,紫光股份完成第九届董事会换届,新华三总裁于英杰继续出任紫光股份董事长。原中国联通高层王竑弢自2017年11月开始一直担任紫光股份总裁。而智广芯董事邵建军则是紫光股份4名非独立董事之一。

紫光股份首次收购新华三股权发生在老紫光集团时代,再度收购则在重整后的智广芯时代,反映出资方对新华三这块优质资产的认可。

紫光股份终止定增募资,借款百亿元收购新华三股权,能避免紫光集团持股继续稀释。此前,由于部分持股被用于抵债,紫光集团所持紫光股份的股权比例已下降为28%,若实施120亿元定增,其所持股权比例将稀释至23%左右,未来在资本市场的腾挪空间有限(图7)。

图7:智广芯控股通过紫光集团间接持有28%紫光股份

资料来源:紫光股份2022年报

从贷款成本看,至2023年末,紫光股份负债率约54%。如果取其2022年和2023年末有息负债的均值(97亿元),以及2023年利息费用约3.2亿元进行估算,其年化贷款利率约3.3%,新增100亿元贷款每年增加利息费用3.3亿元左右。按照新华三2023年34.1亿元净利润静态测算,紫光股份增持三成股权能带来约10亿元归母净利润增量,大大超过利息支出。

而对于紫光集团来说,对紫光股份和新华三的牢固控制权或比付出利息成本更为重要。

重整后的紫光集团专注于智能科技产业,官网显示,其业务分为三大块:芯片、云产业和多元业务。

紫光股份是其云产业的核心子公司。2022年,紫光集团实现收入约1100亿元,紫光股份收入741亿元,贡献约2/3,新华三近500亿元,收入占比近半。

新华三在人工智能、大数据和信息通信技术等领域的技术研发与市场拓展能力,将巩固并提升紫光集团的全产业链竞争优势。新华三剩余19%股权将会花落谁家,与惠普的战略合作关系会否受到影响,国际化拓展进程是否顺利,以及紫光股份此后会否推动其分拆独立上市,都将成为后续看点。

本文所提及的任何资讯和信息股票配资按天划算,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。